クレジットカード会員情報の保護を目的とした国際統一基準であるPCI DSSに関して、新しいメジャーバージョンのPCI DSS v4.0が2022年3月にリリースされた。PCI DSS v3.0(2013年11月リリース)から約8年ぶりとなるメジャーバージョンアップである。

これまでのPCI DSSの軸となる12区分からなる要件を踏襲しつつも、これまでのベースラインの考え方に加えリスクベースの考え方も追加された点や、クラウドやマルチテナント等への昨今のシステム環境変化に対応した点が主なアップデートとなっている。

本稿では、PCI DSS v4.0準拠までのタイムラインや、主な変更要件、またそれに対する対応方針について解説する。

▶「3Dセキュアを導入するためのセキュリティ基準」をダウンロードする

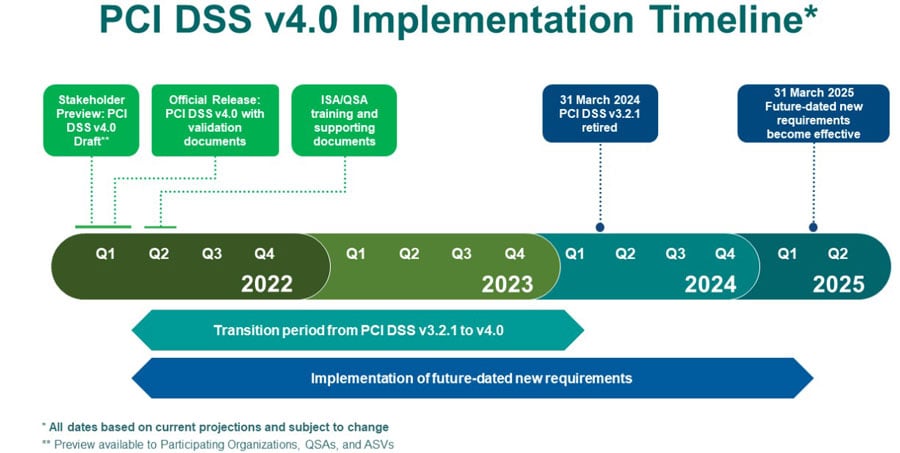

PCI DSS v4.0準拠までのタイムラインについて

PCI DSSを発行している、PCI SSCからは以下のタイムラインがアナウンスされている[1]。これによると、現行のPCI DSS v3.2.1の終了が2024年3月31日と記されており、PCI DSS準拠対象の事業体にとってこの期限以降はPCI DSS v4.0での審査及び準拠が必要となる。

PCI DSS v3.2.1からv4.0への移行においては、システム改修や運用変更が必要なケースも想定される。従って、今年(2022年)から来年(2023年)にかけて、各事業体においてはまずPCI DSS v3.2.1とv4.0との要件差分の洗い出し、対応状況をご確認いただいた上で、計画的に運用変更やシステム改修等の移行対応を推進いただくことをお勧めする。

出典:PCI SSC『Updated PCI DSS v4.0 Timeline』

PCI DSS v4.0の特徴

PCI DSS v4.0の主な特徴としては以下3点が挙げられる。

- ①リスクベースの考え方の取り込み

- ②昨今のクレジットカード情報漏洩の傾向を踏まえた新要件の追加

- ③既存要件で求められる対策の更なる強化

上記については、昨年末(2021年12月28日)発行のNRIセキュアブログ[2]にて紹介しており、大きな方針変更はないため、各方針の概要はそちらをご参照いただきたい。

本稿では今回正式にリリースされたPCI DSSv4.0にて確認できた、より詳細な要件ごとのポイントについて次章より解説していく。

PCI DSS v4.0要件の主な変更点

PCI DSS v4.0の新しく追加された要件や変更された要件の中で、システムの改修を伴うものや対応負荷が大きいと考えられるものを弊社観点でピックアップして解説する。以下の表では該当する要件の概要と、準拠するにあたってのポイントについて重点的に説明する。

PCI DSSv4.0のリリース前から予告されていた特徴について正式にリリースされた内容を踏まえ、以下の通り見解を述べる。

① リスクベースの考え方の取り込み

定期的な実施が求められる各運用の一部において、リスク分析に基づいた頻度の決定が必要となった。そのため、より効果的・効率的な運用を行うことができると想定される。

運用頻度の決定にあたっては、保護すべき情報に対してどのようなリスクがあるのか、外部からの攻撃や内部からの不正のリスクを可視化し、そのリスクを基に組織として頻度を決定する必要がある。組織に責任ある対応が求められるようになっており、要件としては柔軟になるが安易に運用のレベルを下げていいというわけではないことに注意してほしい。

② 昨今のクレジットカード情報漏洩の傾向を踏まえた新要件の追加

新しいバージョンではフィッシング攻撃を防ぐためのシステム上の仕組みだけでなく、教育・啓蒙の観点でも対応がもとめられている。2022年のIPAの10大脅威(個人)においても「フィッシングによる個人情報等の詐取」の順位は1位であり、クレジットカードの取扱いに限らずその対策は急務となっていた。昨今の脅威動向を踏まえると当然の変更と感じられる。

③ 既存要件で求められる対策の更なる強化

要件8にて多要素認証の対象範囲が拡大される、パスワード要件が更新されるなど、複数の要件においてPCI DSSv3.2.1で求められている対策が強化された。本要件はv4.0の公開にあたって、最も影響が大きい要件の1つと考えられる。

インターネット外部に公開していない内部システムであっても多要素認証が求められており、PANを取り扱う事業者においてはシステムの改修、またユーザへの教育などに大きなコストや時間がかかるものと考えられる。本要件の意図は、本人認証の強化であるが、これは決済領域における近年のトレンドとも言える。

例えば、欧州地域の規制となる「決済サービス指令」(PSD)の第2版でも、個人の認証におけるセキュリティ強化を打ち出しており、金融機関は金融決済の取引において、強力な顧客認証(Strong Customer Authentication:SCA)を実現することが求められている。

SCAとは、知識(利用者だけが知っているもの)、所有(利用者だけが持っているもの)、固有性(利用者自身の属性。例えば生体情報など)に分類される2つ以上の要素の利用に基づく認証のことであり、多要素認証の考え方に相当する。

また、クレジットカードを利用したEC取引においても、近年、3Dセキュア 2.0(EMV 3Dセキュア)が徐々に普及してきており、利便性を確保しながらも、個人の認証におけるセキュリティ向上のための仕組みが考案・提唱されてきている。

PCI DSS v4.0準拠に向けたポイント

PCI DSS v4.0準拠活動全体としての気を付けるべきポイントと、その対応方針について以下説明する。

要件とリスクを正しく理解し、効果的なカスタマイズアプローチを

PCI DSS v4.0の大きな特徴の1つであるリスクベースの考え方、カスタマイズアプローチについては準拠に向けた大きなポイントとなる。

しかし、正しいリスクの識別やそれに対する適切な対策の立案ができない場合、思わぬセキュリティホールを生むケースや、逆に過剰な対策を実施し必要以上のコストを掛けてしまうケースも発生してしまうため注意が必要だ。各要件が求めている本質の理解とそれに適応する施策の立案がPCI DSS v4.0準拠のために特に重要なポイントとなる。

また、各事業体のカード会員データを直接取り扱うシステムのほかにセキュリティコンポーネント(ADサーバ・ログ管理サーバ・ウイルス対策ソフト管理サーバ等)への対応も必要となってくるため、それらを考慮した効率的な準拠対応が必要である。

これらはPCI DSS準拠を行う事業体単独で判断することは難しいため、専門家であるQSAと共に適切な判断を行う必要がある。

弊社ではこれまでのPCI DSS v3.2.1でも単にベースラインの要件遵守の考え方だけではなく、お客様の事業/サービスを理解した上で、実際のセキュリティリスクがどこに潜んでいて、それに対する適切な施策が何かという点も重要視してコンサルティングの支援や審査での代替コントロール立案等を実施してきた。

特に昨今はAWSやMicrosoft Azureのようなクラウド環境上でのシステム構築やリモート環境からの接続について、多くのお客様からご相談いただいている。これまでのオンプレ環境でのPCI DSS準拠活動よりも専門的な環境、仕様の理解とリスクの判断が必要となるため、セキュリティ専門機関のアドバイスが必要な場合にはご相談いただきたいと考えている。

自社システムだけではなく、利用している製品の対応方針、スケジュールの把握を

前述の通り、各事業体のカード会員データを直接取り扱うシステムのほかにセキュリティコンポーネントでの対応も必要となってくる。PCI DSS準拠活動の中では主に各事業体側での設定変更か、製品ベンダ側での製品仕様改修による対応が必要となるが、見落としがちなのは製品ベンダ側での対応スケジュールだ。

自社システムの対応スケジュールに加え、各製品のPCI DSS v4.0への対応方針と時期をご確認いただき、そのスケジュールを考慮しておく必要がある。

特に、アカウントごとの権限間、ID/パスワード管理に関わる要件(要件7・8)については製品仕様で制御可能な場合と、利用ユーザ側の対処でカバーしなければならない場合があるため注意が必要だ。

弊社製品の場合、Access Checkやクリプト便等、PCI DSS準拠を支援するセキュリティ製品を自社で開発/運用しているものも多く、PCI DSS v4.0対応に向けQSAとソリューション担当のエンジニア間で密に連携を取りながら製品仕様や時期の調整、及びお客様への支援を進めている。

弊社のPCI DSS準拠支援では、各QSAが製品の改修方針やスケジュール、仕様を理解しながらPCI DSS準拠の支援を進められ、お客様に一気通貫で安心感のある支援が可能であるため、是非ご相談いただきたい。

[1] 最新(2022年4月時点)のタイムラインは以下PCI SSCブログ参照

https://www.pcisecuritystandards.org/about_us/press_releases/

pr_03312022

[2] 決済セキュリティ基準の最新動向|PCI DSS バージョン4.0の新情報などを解説

https://www.nri-secure.co.jp/blog/pci-ssc-global-community-forum