2018年に認定制度が始まり、本格的に始動した情報銀行。事業者間のデータ連携を促す「データブローカー」の側面が強調されがちだが、ユーザーが自らの意思でパーソナルデータを提供する意味合いに注目したい。

ユーザーに多大な便益をもたらすサービス創出の起点となる可能性を秘めている。

はじめに

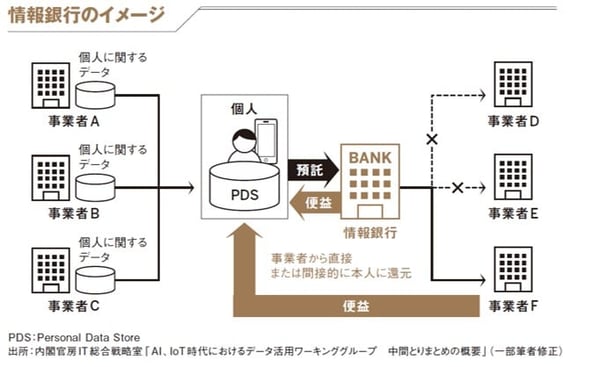

情報銀行はユーザー(個人)からの委任を受けて、ユーザーの個人情報を含むパーソナルデータを預かり、何らかの便益をもたらすサービスを提供する事業者を指す。サービスを提供するに当たり、情報銀行は事前にユーザーから個別または包括的な同意を得る必要がある。

総務省と経済産業省は2018年6月、情報銀行に関する認定指針「情報信託機能の認定に係る指針ver1.0」を提示。同年12月に、IT関連の業界団体で構成する日本IT団体連盟が認定申請の受け付けを始めた。

2019年6月には三井住友信託銀行とフェリカポケットマケーティングの2社が情報銀行の「P認定」を取得した。P認定は、サービスが開始可能な状態である運営計画に対する認定を意味する。「通常の認定(開始されているサービスのPDCAによるマネジメント実施状態に対する認定)」を得る事業者も遠くない時期に登場するとみられる。

情報銀行が注目を集めているのは、データの中でも特に取り扱いに注意が必要なパーソナルデータを提供するユーザー、データを管理・活用する事業者の双方にメリットをもたらす可能性があるからだ。ユーザーは自らのデータの売買に関して本人関与の権利(コントローラビリティー)を確保しつつ、便益を得られる。一方、この仕組みをつかって事業者間のデータ連携を可能にすれば、企業は自社にとって有用なパーソナルデータを幅広く安全に収集できるようになる。

DX(デジタルトランスフォーメーション)が叫ばれる昨今、自社に価値をもたらすデータをいかに数多く取得するかが競争力のカギを握る。銀行やFinTech事業者にとっても、情報銀行は有用な手段になりうる。以下、特徴や事業形態を中心に情報銀行について解説する。

自身のデータをPDSで管理

情報銀行にパーソナルデータの売買を委託する際に、通常は「PDS(Personal Data Store)」と呼ぶ仕組みを利用する。

PDSは自身のパーソナルデータを格納する電子ウォレットの一種と捉えられる。ユーザーは自身に関するデータをPDSに蓄積・管理しておく。情報銀行はユーザーからの委託を受け、PDSに保持したデータを他の事業者に提供したり、事業者のデータと連携させたりする。情報銀行がPDSの機能を提供する場合もある。

PDSは基本的なデータ管理機能に加えて、接続先(データの提供先)の確認、格納データの真正性検証(改ざん防止のため)、ユーザーによるデータ入出力時の許可取得、格納データの暗号化やバックアップなどの機能を提供する。

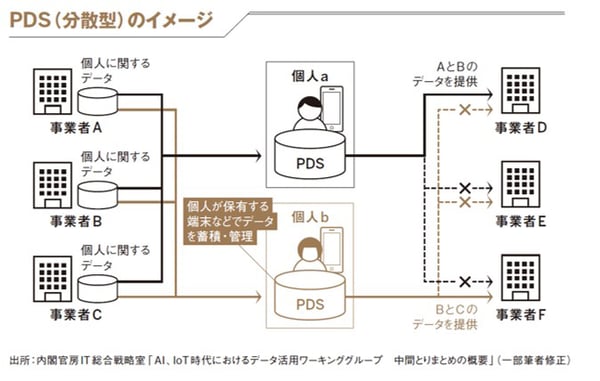

PDSの提供形態には分散型と集約型がある。分散型は自身のパーソナルデータを各個人が管理する形態。データの格納場所は個人が所有するスマートフォンやPC、個人が契約しているクラウドストレージなどが想定される。

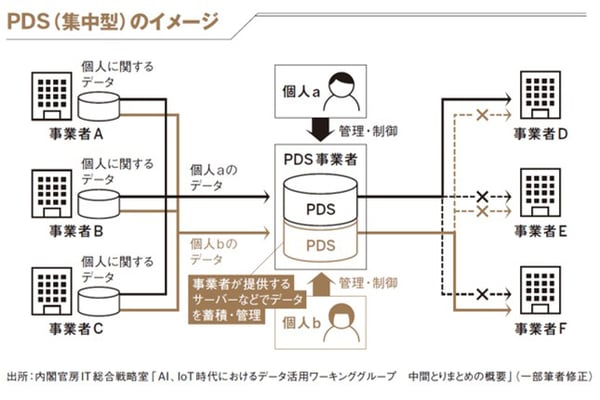

集中型はPDS事業者にデータを預託するケースで、事業者が各ユーザーのデータを収集・管理する。データはPDS事業者のサーバーなどに管理する。

情報銀行と同様にパーソナルデータを取り扱う信用スコアサービスにも触れておきたい。このサービスはパーソナルデータそのものではなく、年齢や職業、収入といったデータを基に算出した各ユーザーの「信用スコア」を扱う。信用スコアを事業者が提供するサービスと連携させることで、ユーザーはスコアに応じた便益を享受できる。

情報銀行と信用スコアサービスは形態が異なるものの、パーソナルデータを取り扱う以上、サービスの透明性をいかに維持し、ユーザーの不信感を払拭するかが大切になる点で共通している。ユーザーが「自身のデータに対して、十分に関与できない」などと受け取ると、サービスに対する反発を招きかねない。

ユーザーのスコアや個人情報の取り扱い(加工範囲やスコア生成のロジックなど)、提供先のコントロールについて十分な説明が必要なのはもちろん、ユーザーの要求に応じてスコアを失効できる仕組みなどを用意しておくことも大切だろう。透明性やコントローラビリティーを担保した上で信用スコアサービスを提供すれば、ユーザーも納得して利用できるようになると考えられる。

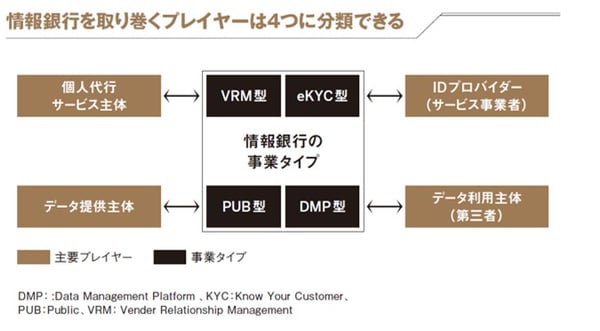

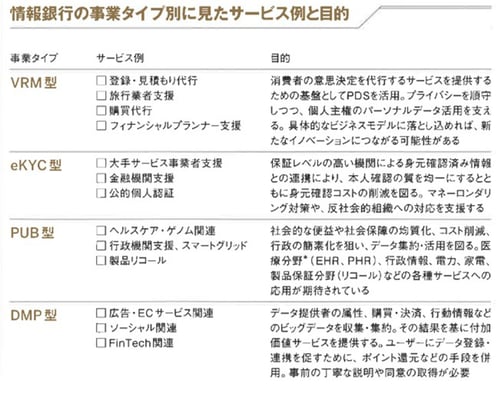

情報銀行の事業形態は4種類

情報銀行の事業形態は、扱うデータの特性や利用用途によって大きく4種類に分けられる。それぞれ協業するプレーヤーは異なるので、自社で情報銀行を手掛けたり情報銀行と協業したりする際は、どの形態を採るかを意識する必要がある。

1.VRM型

VRMはVender Relationship Managementの略で、ユーザーが主体になって企業との関係を構築・展開することを表す。具体的にはPDSを活用してユーザーが自身の趣向やニーズに関するデータを自ら発信し、それに見合う提案をサービス事業者にしてもらう。

この形態では情報銀行は、登録・見積もりの代行や購買代行といった消費者の意思決定を代行するサービスを提供する事業者を支援する役割を果たす。

多くのサービス事業者は、ユーザーの情報を行動履歴やサイトの閲覧履歴などで捉えている。だがこれらの情報は断片的で質・量ともに十分でなく、これらの情報に基づいて提案してもユーザーの期待とはかけ離れてしまう恐れがある。

収集した情報は、ユーザーが積極的に提供したくなかったものであることも考えられる。その情報に基づいて提案や広告を示すと、ユーザーは不信感や不快感を抱くかもしれない。

VRM型の情報銀行を活用すれば、こうした事態を避けられる。ユーザーが意図して提供した情報を活用するので、企業はユーザーに対して納得感のある提案を示すことができる。

2.eKYC型

ユーザーの本人確認をオンラインで完結できる「eKYC(Know Your Customer)」が最近注目されている。犯罪収益移転防止法(犯収法)や携帯電話不正利用防止法(携防法)などで義務化された身元確認を効率化する狙いがある。

eKYC型の情報銀行は、サービス事業者における身元確認手続きをより簡便にすることを目的とする。保証レベルの高い機関による身元確認済みの情報をユーザー同意の下で、他のサービス事業者に連携するサービスなどが考えられる。

二要素認証の追加登録時にも、eKYC型の情報銀行は有効だろう。登録時点で既にアカウントが攻撃者に乗っ取られているようでは意味をなさない。二要素認証登録の前に本人確認を再度実施すれば、アカウントが攻撃を受けていないと確認できる。セキュリティーを維持しつつ、二要素認証を登録できるわけだ。

その際は、情報銀行側のユーザー認証レベルが強固であるとともに、情報銀行が保持する情報と連携先サービスのユーザー属性情報を一致させて本人確認できることが前提となる。

3.PUB型

PUBはPublicのことで、公器としての役割を担い、社会保障や行政コスト抑制のためにユーザーのパーソナルデータを活用する事業形態を指す。対象分野として医療、行政、保険、社会インフラ、製品保証などが想定される。

同一のサービスを提供する事業者間でユーザーデータを連携すれば、サービス品質の均質化が期待される。ただし現在策定中の「認定指針ver2.0(案)」では、本人の人種や信条、社会的身分、病歴といった要配慮個人情報を対象外としている。これらの情報までPUB型の情報銀行が扱えるようになるかは今後の検討次第である。

4.DMP型

DMPはData Management Platformの略で、ユーザーの行動履歴などにビッグデータ分析を実施し、ユーザーに付加価値サービスを提供できるよう支援するのがDMP型情報銀行の役割である。ユーザーに提供するインセンティブとしては、ポイント還元やサービス割引などが多い。

データを収集・展開する際はユーザーに対して、あらかじめ利用規約などで丁寧に説明する必要がある。広範囲からのデータ収集を前提としているほか、加エデータを第三者に提供するニーズも想定されるからである。説明が不十分な場合、「第三者へのデータ提供の状況が不透明」「便益に関して説明されていない」「意図しない用途に使われ、差別や選別につながるのでは」といった懸念をユーザーが抱く可能性がある。

PDSの機能拡充が必要

情報銀行のデータ連携にはPDSが大きな役割を果たす。ユーザーに対する便益や利便性をより高めるとともに、情報銀行を担うプレーヤーをより拡大していくためには、PDSのさらなる機能拡充が欠かせない。

今後期待される拡充のポイントとして3点を挙げておきたい。一つめは「適切な同意管理」である。

数十ページにも及ぶ利用規約をそのまま提示するのは、ユーザーに寄り添った同意管理のシステムとは言い難い。しかも今後、データの提供元や提供先がさらに増えると、ユーザーの手間は一層重くなる可能性がある。

こうした事態を避けるために、ユーザーが理解し納得した上で、データ連携に同意できる仕組みが必要になる。データの取得範囲や取得履歴、活用用途、匿名化の要否など、ユーザーの確認や判断を支援する機能の提供が望まれる。ユーザーの判断基準は時と場合によって変わる可能性があるため、ユーザーが後から設定を修正・変更できるよう配慮する必要もあるだろう。

ポイントの二つめは「匿名加工機能の実装」だ。国内でもパーソナルデータを含むデータの活用促進の議論が進み、スーパーシテイーやMaaS(モビリティー・アズ・ア・サービス)の構想などデータ連携に基づく新たな仕組みが検討されている。こうした公共の場では、ユーザーがデータ収集などに対してコントローラビリティーを維持するのが困難になるケースも想定される。

このようにパーソナルデータに対する統制が困難な場合には、あらかじめ匿名化を施した上でデータ活用を検討することが望ましいと考えられる。例えば米Alphabet(米Googleの親会社)の傘下にある米Sidewalk Labsがカナダ・トロントで進めているスマートシテイー計画のマスタープランでは、収集した都市データに対して匿名化を含む適切な保護を実施した上で、外部からデフォルトで参照可能にすることで活用を促す、という基本方針を示している。都市データの収集プロセスについても、「Urban Data Trust」と呼ぶ政府の認可を受けた独立組織が監査した上で承認するプロセスを提案している。

ポイントの三つめは「データポータビリテイーの維持」。特定の企業による情報の囲い込みを避けるため、例えば情報銀行間やPDS間におけるデータの移植性すなわちデータポータビリテイーを確保するのが望ましい。多様なデータ連携を実現する際も同様の課題が起こりうる。データ形式や伝送形式の標準化についても、あらかじめ関係者で横断的に議論する必要もあるだろう。

議論の前提として、パーソナルデータの提供先である第三者からの「データの再提供」は禁止されている点にも留意したい。情報銀行と二次提供先の間に直接の契約がなく、再提供先を監督できないためである。現状では、情報銀行によるデータ連携は一次提供先と実施することを前提としている点を念頭に置く必要がある。

認定指針ver2.0(案)では、データの二次提供について以下の3種類の方式を挙げている。

- (1)利用目的としてユーザーにあらかじめ説明、および一次提供先で個人情報ではないデータに加工

(2)一次提供先と二次提供先の間で業務委託契約を締結

(3)共同利用型とし連携先をユーザーに説明、および情報銀行と全二次提供先の間で契約を締結

データ活用企業も準備が必要

情報銀行への取り組みは金融機関やFinTech事業者にプラスの効果を与える可能性がある。例えば金融機関が保持する情報を個人の同意を得て他の企業のサービスと連携させれば、新たなビジネスを創出できるかもしれない。

金融機関は顧客の資産やローン、決済や取引状況といった、有益かつセンシティブな情報を保持している。FinTech事業者が情報銀行を活用して、これらと同等の情報をユーザー本人のコントローラビリテイーを効かせた上で取得できるようになれば、新規サービスにつなげられる可能性がある。 *認定指針ver2.0(案)では要配慮個人情報は委託対象外 EHR:Electronic Health Record 、PHR:Personal Health Record

*認定指針ver2.0(案)では要配慮個人情報は委託対象外 EHR:Electronic Health Record 、PHR:Personal Health Record

ただし、情報銀行を介して情報を取得する際は、審査を受けて「データ提供先として適格」と判断される必要がある。データ活用を目指す企業はデータ管理を全て情報銀行に任せるのではなく、情報セキュリティーやプライバシー基準を順守しつつ、データ活用の用途を明確化・透明化しておくなど、しっかりと準備しておく姿勢が欠かせない。

透明性を確保し、ユーザーのコントローラビリティーを維持した形でデータ連携の仕組みが広がれば、事業者は精度の高いパーソナルデータを取得でき、よリユーザーのニーズに合うサービスを提供できるようになる。デジタル化が進む現在、プライバシーを維持しつつデータを連携する仕組みは必要不可欠である。情報銀行はその原動力として期待がかかる。

https://info.nikkeibp.co.jp/nft/sales/

日経BPの了承を得て転載/無断転載・複製を禁じます。