近年、Visa、Mastercard、Google、OpenAI等のプラットフォーマーが、AIエージェントによる決済を安全に行うためのプロトコルやサービスの展開を進めており、次世代の決済の在り方として注目を集めている。

これらのプロトコルやサービスは、一般的なクレジットカード決済にとどまらない汎用的な仕様を志向しているため、一見しただけでは、現在の決済の仕組みがどのように変化していくのか、イメージしづらい。

本稿では、これらのプロトコルやサービスの中でも、既存のクレジットカード決済の枠組みを拡張しており、理解がしやすいと考えられるVisaの取り組みを概観することで、Agentic Commerce/Paymentsの世界を捉える一助としたい。

Agentic Commerce/Paymentsとは

Agentic Commerce/Paymentsとは、AIエージェントがユーザーに代わって商品の検索・選択から決済までを実行する、新しい商取引の形態を指す。

従来のオンライン取引は、人間が画面を操作し、最終的に自ら購入ボタンを押すことを前提に設計されてきた。

これに対しAgentic Commerce/Paymentsでは、ユーザーから目的や条件を伝えられたAIエージェントが、その意図に沿って購買や決済を進める。

このように決済の主体がAIエージェントへと変わることで、従来の仕組みにはなかった論点が生じる。

たとえば、ユーザーがそのエージェントに何をどこまで許可したのか、エージェントの実行内容がユーザーの意図と一致しているか、取引に問題が生じた際に誰が責任を負うのかといった点である。

こうした課題に対応するため、Visa、Mastercard、Google、OpenAI等が、AIエージェントによる決済を安全に行うためのプロトコルやサービスの整備を進めている。

なお、「Agentic Commerce」と「Agentic Payments」は文脈により使い分けられることがある。前者はAIエージェントが関与する商取引全体を、後者はそのうち決済(支払い)の部分を指すことが多い。両者は密接に関連しているため、本稿では特に区別せず「Agentic Commerce/Payments」と表記する。

クレジットカード決済の流れ

最初に、インターネット上でのクレジットカード決済の仕組みを振り返りたい。

2-1.一般的な決済の流れ

現在、広く普及しているインターネット上でのクレジットカード決済は以下のようなものである。

※本稿で取り上げるフローは一般的な構成を簡略化したものであり、実際は様々な構成が存在する。例えば、加盟店と決済ネットワークの間には、決済プラットフォーム(決済代行会社など)が存在し、決済時認証の機能提供や決済の中継を行っている。(以降の決済フローも同様)

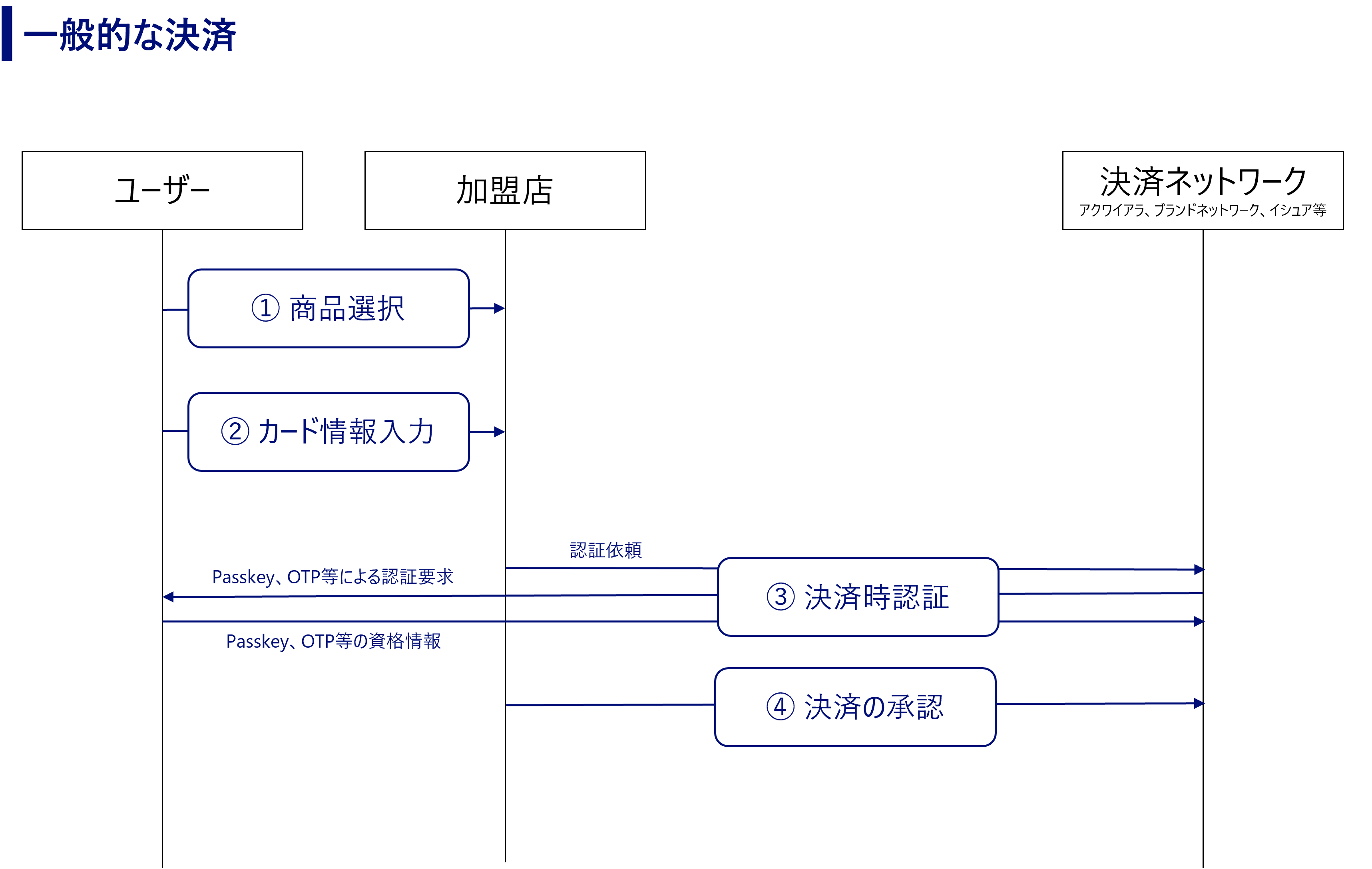

<一般的な決済の流れ>

- 商品選択

ユーザーが商品をカートに入れ、チェックアウトに進む。 - カード情報入力

ユーザーがクレジットカード情報をフォームに入力し、カード情報が加盟店に送信される。

※なお、現在は多くの加盟店が、決済代行会社等から提供されているクレジットカード情報非保持化サービス(加盟店-決済代行会社間でのトークン決済など)を導入しており、加盟店側でカード情報は保持していない。

- 決済時認証

加盟店から決済ネットワークに認証依頼が送られ、3-D Secureによるリスクベース認証がされる。 - 決済の承認(オーソリゼーション)

3-D Secureによる認証の完了後、決済の承認が行われる。

上記の通り、現在ではクレジットカード情報非保持化や3-D Secureによる認証が普及し、セキュリティは高度化しているものの、依然としてクレジットカードの不正利用は高止まりしている。

例えば、本邦における2025年の被害額は510.5億円となり、3年連続で500億円を超過している。

このような、不正決済を防止し、安全かつスムーズな決済を実現するために、決済ブランドはクリック決済(Secure Remote Commerce)の展開を進めており、将来的な普及が期待されている。

2-2.クリック決済の流れ

クリック決済とは、決済時にカード番号や住所情報等の入力が不要となる決済の仕組みである。

ユーザーは、クレジットカード発行会社等で、事前にクリック決済の登録をしておくことにより、決済時には、カードを画面上で選択するだけで、支払いが完了する。

クリック決済はEMVCoが定めたSecure Remote Commerceという規格により標準化されており、この仕様に基づき、決済ブランドや決済プラットフォームがクリック決済サービスを開発・提供している。

加盟店は、これらのサービスを自社サイトに組み込んで利用することとなる。

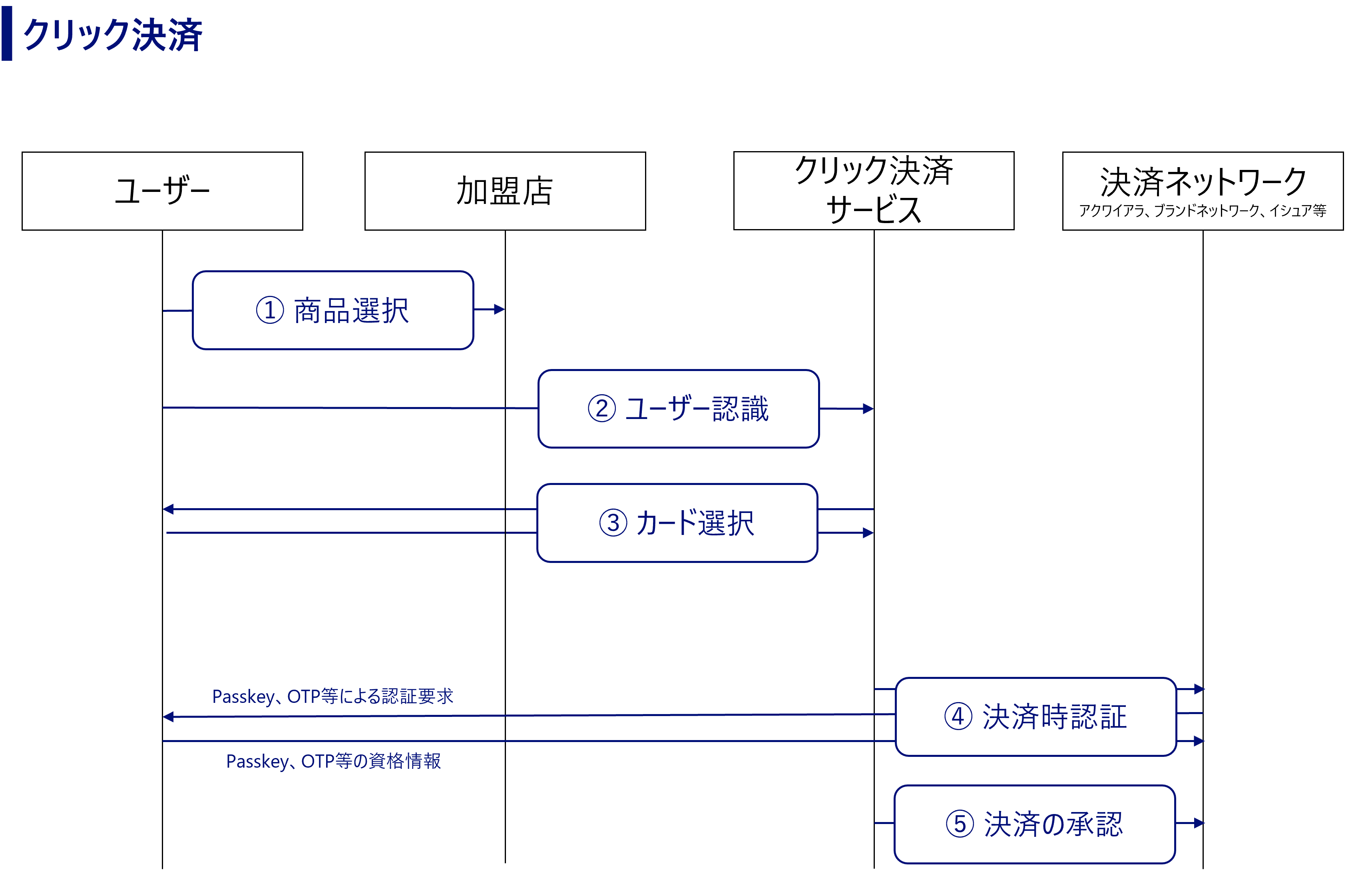

<クリック決済の流れ>

前提:利用登録

前述の通り、クリック決済を利用するためには、ユーザーはクレジットカード発行会社の会員Webサイト等で事前に利用申込みを行う必要がある。この申込情報は、決済ブランドが運営するクリック決済サービスに送られて、クリック決済の利用登録がされる。

- 商品選択

ユーザーが商品をカートに入れ、チェックアウトに進む。 - ユーザー認識

ユーザーはメールアドレス、携帯電話番号等のコンタクト情報を入力する。加盟店に組み込まれたクリック決済サービスは、この情報をキーとしてユーザーを特定し、ワンタイムパスワード等による認証を行い、登録されているカードを表示する。 - カード選択

ユーザーが決済に利用するカードを選択する。

- 決済時認証

決済ネットワークに認証依頼が送られ、3-D Secureによるリスクベース認証がされる。

- 決済の承認(オーソリゼーション)

3-D Secureによる認証の完了後、決済の承認が行われる。

VisaによるAgentic Commerce/Paymentsの取り組み

VisaはAIによる商取引に信頼と安全性をもたらす取り組みとして、 2025年4月にVisa Intelligent Commerce、同年10月にVisa Trusted Agent Protocolを発表した。

なお、2026年6月時点では、Visa Intelligent Commerceはパイロット仕様、Visa Trusted Agent Protocolは開発中とされており、現時点で詳細が定まっていない箇所は多い。また、今後大きな変更のある可能性があることも留意しておきたい。

3-1.Visa Intelligent Commerce

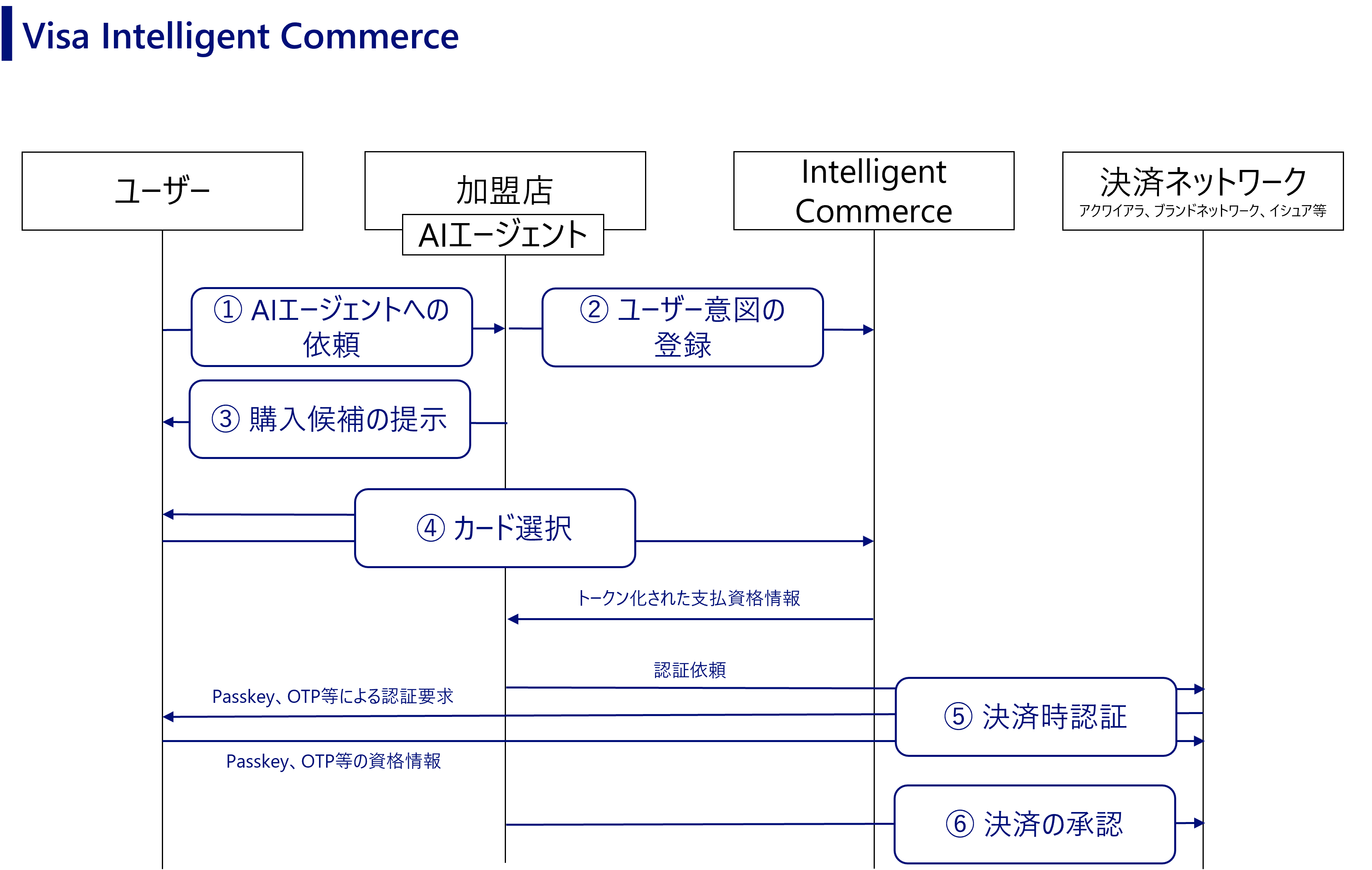

Visa Intelligent CommerceはVisa Acceptance Platform上(加盟店やアクワイアラ向けの決済プラットフォーム)で利用できるAgentic Commerce向けの機能である。

この機能は、加盟店が自身のECサイト等にAIエージェントを組み込んでいる場合に、そのAIエージェントによる決済処理が安全に行われることを支援するものとなっている。

<Visa Intelligent Commerceによる決済の流れ>

前提:利用登録

Intelligent Commerceの利用にあたっては、ユーザーのカード情報が事前にIntelligent Commerce上に登録されている必要がある。ユーザーのカード情報はトークン化され、Intelligent Commerce上に保持される。

- AIエージェントへの依頼

ユーザーがECサイト上のAIエージェントに購買条件を伝える。 - ユーザー意図の登録

AIエージェントはユーザーから伝達された購買条件をユーザー意図(Intent)として、Intelligent Commerce上に登録をする。また、ユーザーとの会話の進展に応じて、ユーザー意図(Intent)を更新、キャンセルする。なお、Intelligent Commerce上において、ユーザー意図(Intent)は、ユーザーのトークン化されたカード情報と紐づけて管理される。 - 購入候補の提示

AIエージェントが購入候補、登録済みのカードリストを提示する。 - カード選択

ユーザーが決済に利用するカードを選択する。AIエージェントは選択されたカードを基に、Intelligent Commerceから決済で使用するトークンを取得する。 - 決済時認証

現在のIntelligent Commerceの仕様には明示されていないが、決済時の認証が行われることが想定される。

- 決済の承認(オーソリゼーション)

認証の完了後、決済の承認が行われる。

3-2.Visa Trusted Agent Protocol

Visa Trusted Agent Protocol はAIエージェントが加盟店のECサイトを訪れた際に、「信頼できるAIエージェント」なのかを、加盟店側で検証することができるようにする仕組みである。

従来、加盟店は悪意のあるBotやWebクローラからのトラフィックを有害なものとしてブロックしてきたが、Agentic Commerceの実現にあたっては、正当なエージェントをそれらと識別できるようにする必要がある。

Visa Trusted Agent ProtocolはAIエージェントがECサイトを訪れた際に、HTTPリクエストに含めるべきメッセージおよび署名を定めており、加盟店側でこれを検証することにより、正当なAIエージェントを識別する。

Visa Trusted Agent Protocolは以下の通り、大きく3つの情報で構成されている。

<Visa Trusted Agent Protocolの概要>

●Agent Recognition Signature

RFC9421 HTTP Message SignaturesをベースにしたAIエージェントが自身の出所を示すための署名。署名鍵は、Payment Scheme(決済ブランド)によって承認されたAIエージェントプラットフォームが管理する。

●Consumer Recognition Object

AIエージェントが代理しているユーザー、およびユーザーの利用しているデバイス情報等が含まれるオブジェクト。Agent Recognition Signatureと同様の鍵で署名される。また、本オブジェクト内には、Visaが発行したID Tokenが含まれることも想定されている。

●Payment Container Object

支払資格情報のハッシュやネットワークトークンが含まれる。Agent Recognition Signatureと同様の鍵で署名される。仕様上は、上記「2.クレジットカード決済の流れ」で示したようなクレジットカード情報を直接入力する決済方法、およびクリック決済のようなトークンを利用した決済の両方が想定されているようである。

<Visa Trusted Agent Protocolによる決済の流れ>

<Visa Trusted Agent Protocolによる決済の流れ>

- AIエージェントへの依頼

ユーザーがAIエージェントに購買条件を伝える。 - 商品選択

AIエージェントは、加盟店に訪問して商品を選択する際、Visa Trusted Agent Protocolに基づき、以下を実行する。

- HTTPヘッダーにAgent Recognition Signatureを含めてリクエストを送信する。加盟店では、このSignatureを検証して、悪性のBotではなく、信頼可能なAIエージェントであると識別する。

- HTTPのリクエストボディにConsumer Recognition Objectを含めてリクエストを送信する。加盟店では、同オブジェクトに含まれるユーザー情報により、AIエージェントが誰を代理しているか検証する。

- チェックアウト

AIエージェントは商品を選択した後、チェックアウトに進む。決済時には、上記の情報に加えて、以下を実行する。

- HTTPのリクエストボディにPayment Container Objectを含めて送信する。加盟店では、このオブジェクトを検証し、入力された決済情報に改ざんがないかを確認する。

Visa Intelligent Commerce、Visa Trusted Agent Protocolが解決するセキュリティ上の課題

最後に、NISTが2026年2月に公表したコンセプトペーパー“Accelerating the Adoption of Software and AI Agent Identity and Authorization”に沿って、Visa Intelligent Commerce、Visa Trusted Agent Protocolが解決するセキュリティ上の課題を整理したい。

同ペーパーは、ソフトウェアエージェント・AIエージェントにおけるアイデンティティスタンダード、ベストプラクティスの構想のための意見募集となっており、Areas of Interestとして以下の5つの領域が挙げられている。

|

# |

NISTペーパー Areas of Interest |

Visa Intelligent Commerce |

Visa Trusted Agent Protocol |

|

|

1 |

AIとソフトウェアシステムの識別 |

AIエージェントのアイデンティティに関する領域。 |

加盟店に組み込まれたAIエージェントを利用する。 |

Payment Scheme(決済ブランド)によって承認されたAIエージェント(プラットフォーム)を使用する。 |

|

2 |

AIシステムの認可 |

AIエージェントに対する認可に関する領域。 |

同上 |

Agent Recognition Signatureによりアクセスを許可する。 |

|

3 |

アクセス委譲 |

AIエージェントに対する委譲とそのアクションに対する説明責任に関する領域。 |

ユーザー意図(Intent)と決済情報を紐づけて管理することで、「AIエージェントがユーザーの意図した購買条件に沿って、決済をしている」ことを検証可能とする。 |

Consumer Recognition Objectにより誰を代理しているのか、検証を可能とする。 |

|

4 |

ロギングと透明性 |

AIエージェントの実行したアクション、生成されたデータ、結果の透明性に関する領域。 |

Payment Container Objectにより決済情報の改ざん検証を可能とする。 |

|

|

5 |

AIシステムのデータフロー追跡 |

ユーザプロンプトおよび入力データの由来を追跡することに関する領域。 |

- |

|

注目したい点としては、#1のAIエージェントのアイデンティティである。

Visa Intelligent Commerce、Visa Trusted Agent Protocolともに、事前に身元が明らかになっている信頼のできるAIエージェントのみを対象とすることを前提としている。

AIエージェントを動的に(取引の都度)身元確認することは難しいため、Agentic Commerce/Paymentsにおける、現実的なアプローチであると考えられる。

なお、Googleが2025年に公表したAgent Payments Protocol(AP2)では、上記のようなエージェントとの事前の信頼関係に基づいた方式(Trusted Agent Providerモデル)の他に、ユーザー資格情報の発行者を信頼することで、エージェントを当てにしない方式(User Credentialモデル)も構想されている。

まとめ

本稿では、Agentic Commerce/Paymentsの実例として、Visaの取り組みを概観した。

Agentic Commerce/Paymentsの最初の形態としては、「加盟店、決済ブランド、決済プラットフォーム等によって事前に承認がされた、もしくはこれらのサービスに組み込まれたAIエージェントがユーザーの購買や決済をサポートする」というものとなっていくことが想定される。

一方、Googleが発表したAgent Payments ProtocolのUser Credentialモデルのように、エージェントへの信頼を前提にしないアプローチも構想が進められており、多様なエージェント決済の未来に向けて今後の発展が期待される。

参考

一般社団法人日本クレジット協会 クレジットカード不正利用 5つの対策

https://www.j-credit.or.jp/customer/5countermeasures-creditcard_fraud/

Visa Intelligent Commerce

https://developer.visaacceptance.com/docs/vas/en-us/intelligent-commerce/developer/all/rest/intelligent-commerce/home.html

Visa Trusted Agent Protocol

https://developer.visa.com/capabilities/trusted-agent-protocol

NIST “Accelerating the Adoption of Software and Artificial Intelligence Agent Identity and Authorization”

https://www.nccoe.nist.gov/news-insights/new-concept-paper-identity-and-authority-software-agents

AP2

https://ap2-protocol.org/